Alerte :

Pour en savoir plus sur l’incident de cybersécurité, veuillez visiter la page l’incident de cybersécurité.

Les Autorités canadiennes en valeurs mobilières (ACVM) et l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM et, avec les ACVM, nous) publient l’Avis conjoint 23‑329 du personnel des ACVM et de l’OCRCVM, La vente à découvert au Canada (l’avis) afin de présenter un aperçu du cadre réglementaire actuel de la vente à découvert, de fournir de l’information à jour sur les projets connexes en cours et de solliciter les commentaires du public sur des questions réglementaires.

Nous estimons qu’il est important et opportun de revoir notre cadre réglementaire pour s’assurer qu’il est à jour et approprié compte tenu de l’évolution constante du marché. Le présent avis exprime notre engagement en ce sens, surtout à la lumière des commentaires que nous avons reçus du public concernant la vente à découvert et les changements observés sur la scène internationale, dont il sera question plus loin dans l’avis.

Les ACVM publient également aujourd’hui un résumé des commentaires sur le Document de consultation 25-403 des ACVM, La vente à découvert activiste (le document de consultation sur la vente à découvert activiste), et la réponse à ceux-ci1. Le document de consultation sur la vente à découvert activiste a été publié le 3 décembre 2020. Il avait pour objet de favoriser la discussion concernant les préoccupations que soulève la vente à découvert activiste et son incidence potentielle sur les marchés des capitaux. Certains des commentaires reçus en réponse à ce document débordaient du cadre de la vente à découvert activiste et portaient sur la vente à découvert et sa réglementation en général. Des questions similaires ont aussi été soulevées par d’autres intervenants. Ces commentaires sont présentés dans le résumé des commentaires sur le document de consultation sur la vente à découvert activiste et publiés aujourd’hui dans l’Avis 25‑306 du personnel des ACVM, Mise à jour sur la vente à découvert activiste (l’Avis 25-306 du personnel). Les commentaires généraux sur la vente à découvert sont traités dans le présent avis.

Bien que le présent avis n’aborde pas directement le régime canadien de règlement des opérations, nous traitons de manière générale des transactions échouées et des projets connexes afin de fournir davantage de contexte sur leur lien avec la vente à découvert.

L’avis est structuré comme suit :

Les Règles universelles d’intégrité du marché (RUIM) définissent une « vente à découvert »2 comme la vente d’un titre, autre qu’un instrument dérivé, dont le vendeur n’est pas encore propriétaire, directement ou par l’entremise d’un mandataire ou d’un fiduciaire3. Il s’agit donc de vendre des titres au cours du marché soit dans l’attente de pouvoir couvrir la position vendeur par un achat ultérieur à un cours inférieur et en tirer un profit ou alors en vue de réaliser un profit sur la différence entre le cours des titres vendus à découvert et celui d’un titre connexe. La vente à découvert est une pratique de négociation légitime qui aide les participants au marché à gérer les risques, contribue à la liquidité du marché et favorise la formation des cours.

La vente à découvert comporte certains risques. Par exemple, le vendeur à découvert peut engager des coûts potentiellement illimités pour dénouer sa position à découvert si le cours du titre augmente.

L’expression « transaction échouée » n’est pas définie dans la législation en valeurs mobilières. Cependant, il est généralement entendu qu’une transaction échouée se produit lorsqu’un vendeur (à découvert ou non) ne livre pas les titres ou que l’acheteur ne fait pas le paiement à la livraison ou à l’échéance, soit actuellement le deuxième jour ouvrable après la date de la transaction, à moins que les parties n’aient convenu d’une date de règlement ultérieure au moment de la transaction. Elle peut aussi découler d’une complication liée aux instructions de l’acheteur et du vendeur concernant le règlement (par exemple une disparité entre leurs instructions, une absence d’instructions de la part d’une partie ou un retard dans leur transmission). Dans le cadre du présent avis, une « transaction échouée », un « défaut de règlement » et un « défaut de livraison » s’entendent de la non-livraison d’un titre à la date de règlement.

L’expression « transaction échouée »4 est définie au paragraphe 1.1 des RUIM. Elle comprend une vente à découvert pour un compte qui a fait défaut de mettre en disponibilité des titres afin de permettre le règlement ou a fait défaut de prendre des dispositions avec le participant ou la personne ayant droit d’accès (au sens des RUIM)5 afin d’emprunter des titres à temps pour assurer la livraison à la date du règlement.

Principalement surveillée par l’OCRCVM, la vente à découvert est soumise à l’encadrement bien établi de la législation canadienne en valeurs mobilières et des règles de l’OCRCVM, y compris un régime d’information détaillé fournissant à celui-ci en temps utile des renseignements lui permettant de surveiller les pratiques potentiellement inappropriées de vente à découvert.

La législation canadienne en valeurs mobilières oblige toute personne qui passe un ordre de vente de titres auprès d’un courtier inscrit à lui indiquer au moment de la passation de l’ordre si elle n’est pas propriétaire des titres6.

La législation en valeurs mobilières7 et le Règlement 23-101 sur les règles de négociation8 (le Règlement 23-101) interdisent les activités manipulatrices ou trompeuses, qui pourraient prendre forme dans le cadre d’une vente à découvert.

L’OCRCVM impose aux participants9 et aux personnes ayant droit d’accès10 plusieurs exigences en matière de vente à découvert, dont les suivantes :

Les RUIM obligent aussi les participants et les personnes ayant droit d’accès à calculer les positions à découvert globales de chaque compte individuel et à les déclarer à l’OCRCVM deux fois par mois16. L’OCRCVM publie sur son site Web un rapport consolidé des positions à découvert indiquant les positions à découvert globales sur tous les titres inscrits à la date de présentation de l’information courante et la variation nette des positions à découvert par rapport à la date de présentation de l’information antérieure, pour chaque titre17. Il rassemble également les opérations désignées comme « ventes à découvert » sur tous les marchés qu’il supervise, regroupe cette information et publie deux fois par mois un rapport sur le total des ventes à découvert du secteur pour chaque titre au cours de la période de présentation de l’information18.

À l’instar de la législation en valeurs mobilières, les RUIM interdisent elles aussi les activités manipulatrices ou trompeuses. Dans le contexte d’une vente à découvert, de telles activités comprennent la saisie d’un ordre de vente d’un titre sans attente raisonnable, au moment de la saisie de l’ordre, de pouvoir régler toute transaction qui découlerait de l’exécution de l’ordre à la date de règlement. Ainsi, les RUIM n’autorisent pas la vente à découvert sans attente raisonnable de règlement des transactions qui en découlent à la date de règlement, soit généralement deux jours après la date de la transaction19.

Le 17 août 2022, l’OCRCVM a publié une note d’orientation confirmant l’obligation d’un participant d’avoir une attente raisonnable de pouvoir régler toute transaction découlant de la saisie d’un ordre de vente à découvert à la date de règlement, plutôt qu’une attente raisonnable de règlement de la transaction ultérieurement, dont à la date à laquelle les titres appartenant au vendeur assujettis à des restrictions à la revente deviennent librement négociables20.

L’OCRCVM surveille aussi les activités de négociation potentiellement abusives. Dans le contexte des activités de vente à découvert, il utilise des algorithmes pour observer les niveaux inhabituels des ventes à découvert conjugués avec les fluctuations importantes des cours et examine les alertes pour déterminer la cause des fluctuations des cours et s’il y a une indication d’activités de négociation abusives. Il peut aussi scruter les médias sociaux ou les salons de clavardage et examiner les relevés de transactions échouées sur une période prolongée pour y déceler des indications de problèmes de règlement.

En outre, l’OCRCVM dispose d’autres alertes afin de détecter toute variation dans la tendance historique des ventes à découvert d’un titre déterminé. Il peut ainsi déterminer si les ventes à découvert commencent à être concentrées au sein d’un courtier ou d’un client en particulier. Si des niveaux inhabituels de ventes à découvert sont dépistés, l’OCRCVM peut prendre les mesures suivantes :

S’il le juge approprié, l’OCRCVM peut également renvoyer le cas à la direction de l’application de la loi de l’autorité membre des ACVM compétente aux fins d’enquête et de mesures additionnelles.

Comme il est indiqué ci-dessus, l’OCRCVM oblige les participants à désigner tous les ordres à découvert comme « ventes à découvert » ou « ordres dispensés de la mention à découvert ». Cette exigence est contenue dans les dispositions plus larges des RUIM en vertu desquelles les participants doivent utiliser la désignation ou l’identificateur approprié sur un ordre transmis à un marché réglementé par l’OCRCVM21. Lorsqu’il y a absence ou erreur de désignation ou d’identificateur sur un ordre exécuté au moins en partie, le participant doit déposer un rapport dans le Système de correction des désignations réglementaires22. Les désignations utilisées par les participants font l’objet d’un examen de conformité par l’OCRCVM.

L’OCRCVM a achevé récemment une étude portant sur les transactions échouées. Celle-ci se fondait sur cinq ans (du 1er avril 2015 au 31 mars 2020) de données sur les règlements provenant de Services de dépôt et de compensation CDS inc. (CDS) concernant le règlement net continu (RNC)23, les positions en cours, les rachats d’office et les transactions réglées au moyen d’un règlement individuel (trade-for-trade)24. L’Avis de l’OCRCVM 22‑0190 présente les résultats de l’étude et une analyse des processus de RNC et de règlement individuel. En fait, l’étude a permis de relever plusieurs points à prendre en compte :

À l’annexe A, nous présentons un historique détaillé des exigences de l’OCRCVM en matière de vente à découvert, un résumé des études effectuées au fil du temps pour en évaluer la pertinence et les motifs justifiant leur maintien ou leur retrait.

Il est largement reconnu que la vente à découvert joue un rôle important sur les marchés financiers en favorisant la transparence, la liquidité et la formation des cours, et, par conséquent, l’intégrité des marchés et la protection des investisseurs. La vente à découvert peut aussi se révéler une bonne stratégie de gestion des investissements pour réduire le risque de portefeuille par la couverture des positions vendeur au moyen de positions acheteur, ce qui permet de réduire les pertes peu importe la tendance du marché.

Les vendeurs à découvert, surtout les vendeurs à découvert activistes annonçant publiquement qu’ils ont une position vendeur sur les titres d’un émetteur, peuvent fournir sur celui‑ci de nouveaux renseignements pouvant aider à faire en sorte que le cours des titres reflète de plus près leur valeur sous-jacente. Par exemple, ils repèrent les titres qui, à leur avis, pourraient être surévalués. Souvent, une correction du cours des titres survient sur le marché après le dévoilement d’information par des vendeurs à découvert activistes. Comme l’indique le document de consultation sur la vente à découvert activiste, les émetteurs prennent parfois certaines mesures en réponse aux campagnes de vente à découvert, notamment le remplacement de la direction ou l’embauche d’un nouvel auditeur ou d’un enquêteur indépendant.

La vente à découvert n’échappe toutefois pas à la controverse, elle-même ou certains aspects des activités qui la concernent étant perçus de manière défavorable par certains intervenants. Les émetteurs s’entendent pour dire qu’ils perçoivent un laxisme dans le régime réglementaire canadien par rapport à celui d’autres territoires, particulièrement les États-Unis, ce qui facilite le lancement de campagnes activistes visant injustement les émetteurs canadiens.

Comme il en a été question dans le passé et tel qu’il est expliqué en détail à l’annexe A, nous estimons que le régime réglementaire canadien applicable aux ventes à découvert est, de manière générale, conforme aux quatre principes pour une réglementation efficace des ventes à découvert publiés par l’Organisation internationale des commissions de valeurs (OICV) en 200926. En outre, comme il est indiqué en conclusion de l’Avis 25-306 du personnel, rien ne permet de prouver que des enjeux précis découlant de campagnes de vente à découvert activistes justifieraient une réponse réglementaire. Néanmoins, nous prenons acte des commentaires concernant la vente à découvert en général, dont certains ont été formulés tout récemment. Nous traitons des principaux thèmes ci-après et invitons le public à formuler d’autres commentaires.

Le critère relatif à la variation du cours était une limite appliquée au cours auquel certains types d’opérations pouvaient être effectuées. Dans le cas des ventes à découvert assujetties à ce critère, la vente ne pouvait être effectuée à un prix inférieur à celui de l’opération précédente, sous réserve de rares exceptions.

Comme le précise l’annexe A, l’OCRCVM a modifié les RUIM en mars 2012 pour en supprimer ce critère. La suppression était appuyée par des preuves empiriques apportées par des études sur les ventes à découvert et les transactions échouées sur le marché canadien. Ces études n’ont pas établi de lien entre la chute rapide d’un cours et une activité de vente à découvert inhabituelle et n’appuyaient pas l’adoption d’une règle de rechange concernant la variation du cours similaire à la Rule 201 de la Securities and Exchange Commission (SEC) des États-Unis28.

Des préoccupations ont été exprimées quant à la possibilité que la suppression du critère relatif à la variation du cours soit perçue de manière défavorable. Plusieurs intervenants ayant formulé des commentaires sur le document de consultation sur la vente à découvert activiste ont recommandé aux ACVM d’analyser les répercussions qu’a eues la suppression du critère sur le marché.

L’OCRCVM surveille le nombre de ventes à découvert par rapport aux ventes totales, ainsi que la fréquence à laquelle des ventes à découvert sont exécutées à un cours inférieur à celui de l’opération précédente. Des résultats de la surveillance sont présentés à l’annexe C et indiquent ce qui suit :

Des préoccupations ont été soulevées à l’égard de la possibilité que des participants au marché effectuant des ventes à découvert saisissent des ordres de vente à découvert sans avoir l’intention de régler les transactions qui en découlent à la date de règlement, uniquement en vue de faire baisser le cours des titres d’un émetteur. Le vendeur à découvert ne livre pas les actions à la date de règlement et entend régler la transaction plus tard, lorsque les titres pourront être achetés sur le marché libre à un prix avantageux pour lui.

Tel qu’il est indiqué ci-dessus, la législation canadienne en valeurs mobilières et les RUIM interdisent toute activité manipulatrice ou trompeuse. Les RUIM précisent que la saisie d’un ordre de vente à découvert sans avoir une attente raisonnable de pouvoir régler la transaction qui en découle à la date de règlement est considérée comme une apparence fausse ou trompeuse d’activité de négociation et donc comme une activité manipulatrice ou trompeuse29.

Comme il a été mentionné antérieurement, l’OCRCVM a publié une note d’orientation le 17 août 2022 visant à clarifier que les participants, avant de saisir un ordre de vente à découvert, doivent avoir une attente raisonnable de pouvoir accéder à un nombre suffisant de titres pour régler toute transaction qui en découle à la date de règlement30. Dans le présent avis, l’OCRCVM présente des exemples de participant qui ne serait pas en mesure de démontrer qu’il s’attend raisonnablement à disposer d’un nombre suffisant d’actions à la date de règlement et où la saisie d’un ordre serait interdite.

En outre, tel qu’il est indiqué ci-dessus, l’OCRCVM impose des obligations d’« emprunt préalable », dont l’interdiction pour les participants et les personnes ayant droit d’accès d’effectuer d’autres ventes à découvert si un relevé de transactions échouées sur une période prolongée portant sur la vente d’un titre pour laquelle il n’y a pas eu règlement a été déposé auprès de l’OCRCVM. En particulier, d’autres ventes à découvert ne peuvent généralement pas être effectuées par le participant (qui fait fonction de contrepartiste ou de mandataire) ou par la personne ayant droit d’accès sans que des dispositions préalables aient été prises en vue de l’emprunt des titres nécessaires au règlement31. Les participants et les personnes ayant droit d’accès doivent aussi prendre des dispositions pour emprunter des titres désignés par l’OCRCVM comme « titres visés par l’obligation d’emprunt préalable » avant de saisir un ordre de vente à découvert sur le marché32.

Malgré ces obligations, des voix se sont élevées en réponse au document de consultation sur la vente à découvert activiste pour affirmer que les obligations en vigueur au Canada ne sont pas suffisamment contraignantes, surtout en comparaison à celles qui sont en vigueur aux États‑Unis. Certains intervenants ont fait remarquer qu’aux États-Unis, la Regulation SHO oblige le courtier à refuser un ordre de vente à découvert visant des titres de capitaux propres, à moins i) d’avoir emprunté les titres ou conclu de bonne foi une entente d’emprunt des titres ou ii) d’avoir des motifs raisonnables de croire que le titre peut être emprunté et livré à la date de livraison prévue, et iii) d’avoir documenté sa conformité à cette obligation33.

En Ontario, le Groupe de travail sur la modernisation relative aux marchés financiers (le Groupe de travail) a recommandé à l’OCRCVM de réviser les RUIM pour exiger qu’un participant confirme qu’il est possible d’emprunter des titres avant d’accepter un ordre de vente à découvert d’une autre personne ou de placer un ordre pour son propre compte34.

Nous demandons si le marché est mûr pour l’introduction de telles obligations. En particulier, nous posons les questions suivantes :

Questions :

Nous avons traité ci-dessus de l’obligation pour les participants et les personnes ayant droit d’accès de déclarer les transactions échouées sur une période prolongée. L’OCRCVM a aussi prévu une disposition anti-échappatoire pour interdire aux participants de réaliser une opération ou une série d’opérations dans le but de « reclasser chronologiquement » le défaut afin d’éviter d’avoir à déposer un relevé des transactions échouées sur une période prolongée, ce qui contreviendrait à l’exigence de faire preuve de transparence et de loyauté dans leurs activités de négociation conformément à la règle 2.1 des RUIM35.

Une transaction échouée ne peut être déclarée que dix jours de bourse après la date de règlement. Cette mesure visait à accorder un délai administratif pouvant avoir une incidence sur le règlement et à mieux reconnaître les transactions les plus préoccupantes.

Des intervenants se sont interrogés sur cette période de dix jours. Ils se demandent si ce délai n’est pas trop long pour déclarer une transaction non réglée et s’il devrait être raccourci.

Questions :

Nous avons indiqué ci-dessus que l’OCRCVM informe le public des positions à découvert par la publication bimensuelle du Rapport consolidé des positions à découvert. Contrairement à d’autres territoires (comme l’Union européenne et l’Australie), il n’y a pas d’obligation d’information réglementaire ou d’obligation d’information du public, ou d’exigence relative à la présentation d’information sur la position à découvert d’un compte individuel. Malgré tout, il n’est pas rare qu’à l’amorce d’une campagne, des vendeurs à découvert activistes déclarent volontairement qu’ils ont pris une position à découvert sur un titre en particulier.

Comme il est indiqué à l’annexe A, l’OCRCVM a mené de vastes consultations sur les mesures de transparence qui permettraient de communiquer rapidement l’information au marché. Le Rapport sommaire statistique sur les ventes à découvert36 a été présenté en 2013 et, en 2016, après de nouvelles consultations, l’OCRCVM a aussi commencé la publication du Rapport consolidé des positions à découvert37, également décrit à l’annexe A. L’OCRCVM publie également deux fois par mois le Rapport sur les corrections de désignations « vente à découvert » 38, qui montre l’ensemble des corrections de désignation qui influent sur le volume de ventes à découvert négocié faites par l’entremise du Système de correction des désignations réglementaires.

Les commentaires fournis en réponse au document de consultation sur la vente à découvert activiste qui sont favorables à une transparence accrue sont résumés dans l’Avis 25-306 du personnel publié aujourd’hui et comprennent des recommandations de déclaration obligatoire de l’identité des vendeurs à découvert et de leurs positions à découvert aux autorités, au public ou aux deux. Dans d’autres commentaires, on signalait qu’une transparence accrue pourrait avoir des conséquences imprévues, comme la possibilité qu’elle favorise un mouvement de groupe qui ferait baisser le cours de l’action d’un émetteur cible.

Nous examinons les projets internationaux visant à améliorer les obligations d’information et de déclaration, comme ceux présentés à l’annexe B du présent avis.

Questions :

Au Canada, les titres de créance et les titres de capitaux propres sont compensés et déposés par l’intermédiaire du CDSX, système de compensation et de règlement de la CDS. Le CDSX dispose d’un service de RNC conçu pour compenser et régler principalement les opérations sur titres de capitaux propres sur les marchés canadiens.

Dans le cadre du RNC, un processus de rachat d’office permet à un acheteur qui est partie à une opération d’accélérer le règlement par le ou les vendeurs des positions en cours dites « à recevoir » selon la procédure de la CDS. Les positions à recevoir en cours au RNC correspondent à la quantité d’actions non réglées à la « date de valeur » (soit la date de règlement convenue entre les parties à une opération). Le processus de rachat d’office est engagé lorsqu’un acheteur (le destinataire) décide d’entrer une « intention de rachat d’office » visant des positions à recevoir en cours à la CDSX à l’égard d’une quantité d’actions en circulation qui lui est due. Est remis au participant devant remettre le titre désigné un préavis de 48 heures lui indiquant qu’il pourrait devoir procéder à la livraison d’une partie ou de la totalité de sa part des titres visés par le rachat d’office.

Dans son rapport final39, le Groupe de travail a indiqué que, contrairement aux États-Unis40 et à l’Union européenne41, il n’existe pas de dispositions en matière de dénouement ou de rachat d’office au Canada. Il recommande que si une vente à découvert n’est pas réglée, le vendeur à découvert soit assujetti à un rachat d’office. Pour tenir compte des défauts causés par des problèmes administratifs, cette exigence serait déclenchée à la date de règlement +2 jours. Il recommande que celle-ci incombe au courtier en placement et qu’une dispense soit envisagée pour les autres activités pouvant entraîner un retard de règlement légitime.

Question :

Conclusion

Comme nous l’avons déjà évoqué, nous estimons que le régime réglementaire canadien applicable aux ventes à découvert est, de manière générale, conforme aux quatre principes de l’OICV pour une réglementation efficace de la vente à découvert. Toutefois, nous sommes conscients des points soulevés par les différents intervenants, y compris des préoccupations parfois exprimées. Dans le présent avis, nous sollicitons des commentaires sur les sujets traités plus haut. Outre des réponses aux questions posées ci-dessus, nous souhaitons aussi obtenir des commentaires sur d’autres aspects de la vente à découvert qui, de l’avis des intervenants, pourraient faire l’objet d’une intervention réglementaire.

Veuillez transmettre vos commentaires par écrit au plus tard le 8 mars 2023 aux adresses suivantes :

l’Organisme canadien de réglementation du commerce des valeurs mobilières

Attn: Kevin McCoy Vice-président à la conformité des marchés et aux politiques

121 King Street West Suite 2000, Toronto, Ontario, M5H 3T9

[email protected]

Me Philippe Lebel

Secrétaire et directeur général des affaires juridiques

Autorité des marchés financiers

Place de la Cité, tour Cominar

2640, boulevard Laurier, bureau 400

Québec (Québec) G1V 5C1

Télécopieur : 514 864-63811

[email protected]

The Secretary

Commission des valeurs mobilières de l’Ontario

20 Queen Street West, 22nd floor

Toronto (Ontario) M5H 3S8

[email protected]

Pour toute question, veuillez vous adresser aux membres suivants du personnel des ACVM et de l’OCRCVM :

| Serge Boisvert Analyste expert à la réglementation Autorité des marchés financiers [email protected] | Roland Geiling Analyste en produits dérivés Autorité des marchés financiers [email protected] |

| Timothy Baikie Senior Legal Counsel, Market Regulation Commission des valeurs mobilières de l’Ontario [email protected] | Hanna Cho Legal Counsel, Market Regulation Commission des valeurs mobilières de l’Ontario [email protected] |

| Ruxandra Smith Senior Accountant, Market Regulation Commission des valeurs mobilières de l’Ontario [email protected] | Jesse Ahlan Regulatory Analyst, Market Structure Alberta Securities Commission [email protected] |

| Michael Grecoff Securities Market Specialist British Columbia Securities Commission [email protected] | H. Zach Masum Manager, Legal Services British Columbia Securities Commission [email protected] |

| Tyler Ritchie Investigator Commission des valeurs mobilières du Manitoba [email protected] | Doug Harris General Counsel, Director of Market Regulation and Policy and Secretary Nova Scotia Securities Commission [email protected] |

| Theodora Lam Avocate principale aux politiques, Politique de réglementation des marchés Organisme canadien de réglementation du commerce des valeurs mobilières [email protected] | Kevin McCoy Vice-président à la conformité des marchés et aux politiques Organisme canadien de réglementation du commerce des valeurs mobilières [email protected] |

La réglementation de la vente à découvert a connu une évolution constante au Canada. Services de réglementation du marché inc. (SRM), organisme que l’OCRCVM a remplacé, a commencé dès 2002 à imposer aux participants42 les exigences suivantes des RUIM :

Ces exigences tiennent compte des règles sur la vente à découvert dont disposent déjà les bourses ayant retenu les services de SRM comme fournisseur de services de réglementation.

Au cours des années suivantes, l’OCRCVM a augmenté ces exigences et y a notamment44 intégré des dispenses45 particulières du critère relatif à la variation du cours, conformément aux Principes sur la réglementation des ventes à découvert de l’OICV46.

Pour garantir l’efficacité générale de la réglementation des opérations sur titres de capitaux propres au Canada, l’OCRCVM a pris les mesures suivantes, qui ont mené à la modification de 2008 des RUIM :

L’OCRCVM a lancé une révision stratégique dans le cadre de laquelle il s’est notamment penché sur le régime des RUIM47 encadrant la vente à découvert par les moyens suivants :

SRM et l’Association canadienne des courtiers en valeurs mobilières (ACCOVAM), tous deux des organismes que l’OCRCVM a remplacés, ainsi que les ACVM et le personnel de la CDS, de la Bourse de Toronto (TSX) et de la Bourse de Montréal, ont poussé davantage l’étude des ventes à découvert et ont formé un groupe de travail sur les questions liées aux ventes à découvert et aux transactions échouées (le Groupe de travail)49. Celui-ci surveillait l’évolution des projets réglementaires aux États‑Unis, dont le projet pilote SHO50 de la SEC en 2004 cherchant à évaluer l’efficacité et la nécessité des restrictions quant au cours (critère relatif à la variation des cours) visant les ventes à découvert. Il a aussi étudié les données sur les transactions échouées pour la période de novembre 2004 à février 2005 et a constaté que le cours des transactions échouées relatif aux titres figurant sur la « liste de transactions échouées » 51 en employant les critères américains ne compterait que pour environ 12,2 % seulement du cours de l’ensemble des transactions échouées52.

L’OCRCVM s’est donc demandé si les avantages d’une « liste de transactions échouées » à l’américaine pour les marchés canadiens en 2007 justifieraient son coût en raison de ce qui suit :

Afin d’obtenir des données sur la fréquence des transactions échouées, y compris sur la contribution des ventes à découvert à la survenance des transactions échouées, l’OCRCVM a réalisé une étude statistique des transactions échouées sur les marchés canadiens (l’étude de 2007 sur les transactions échouées). Les résultats, publiés en avril 2007, indiquaient qu’une vente à découvert avait une moins grande probabilité d’échec que les transactions en général et que le principal motif des transactions échouées relevait de l’erreur administrative. À l’époque, l’OCRCVM avait conclu que les notions de la réglementation des ventes à découvert et de la réglementation des transactions échouées étaient distinctes et que les mesures adoptées afin d’enrayer les transactions échouées devraient être suffisamment larges afin d’encourager le règlement en temps opportun des transactions dans toutes les circonstances. Par conséquent, l’OCRCVM a recommandé l’étude approfondie de ce qui suit :

Dans le cadre de son mandat permanent de surveillance des activités de négociation sur les marchés canadiens des titres de capitaux propres en vue de garantir que ses règles d’intégrité du marché s’appuient sur des données pertinentes à jour, l’OCRCVM a réalisé une étude des tendances relatives à l’activité de négociation, aux ventes à découvert et aux transactions échouées (l’étude de 2008 sur les tendances) et a publié son rapport en 2009, dans lequel sont présentées, parmi d’autres, les constatations suivantes :

Les constatations contenues dans l’étude de 2008 sur les tendances ne venaient pas appuyer la nécessité pour le Canada de reproduire les mesures alors prises par la SEC concernant la vente à découvert, dont le projet de Regulation SHO.55

Les résultats des travaux décrits ci-dessus ont mené à la décision de l’OCRCVM d’apporter des modifications aux RUIM en ce qui concerne la vente à découvert et les transactions échouées en 2008 (la modification de 2008 des RUIM), dont les suivantes :

L’OCRCVM a modifié les RUIM en vue de prévoir la capacité d’interdire la vente à découvert de certains titres ou certaines catégories de titres en temps réel (un titre inadmissible à une vente à découvert56) et de réagir à l’évolution de la négociation lorsque les taux de transactions échouées deviennent excessifs57.

L’OCRCVM a aussi donné des précisions sur les exigences qu’un vendeur doit remplir pour être considéré comme le propriétaire des titres au moment de la vente, y compris sur le fait que s’il n’a pas pris l’ensemble des mesures nécessaires afin d’avoir légalement droit au titre, le vendeur est réputé effectuer une vente à découvert et l’ordre devrait ainsi être désigné en conséquence58.

L’OCRCVM a exigé que les participants et les personnes ayant droit d’accès déclarent les « transactions échouées » qui demeurent non réglées 10 jours de bourse après la date de règlement initiale de la transaction (RTÉPP) 59. Il a aussi mis en place un nouveau système Web de dépôt des RTÉPP en vue de cerner les échecs « problématiques » et de lui permettre d’évaluer les motifs de l’échec et de surveiller les mesures prises afin de régler le problème60. En outre, il a intégré une disposition anti-échappatoire en vue d’interdire aux participants et aux personnes ayant droit d’accès de saisir une opération ou une série d’opérations dans le but de « reclasser chronologiquement » le défaut pour éviter d’avoir à produire un RTÉPP, ce qui contreviendrait à l’exigence de la règle 2.1 des RUIM de faire preuve de transparence et de loyauté dans la négociation.

L’OCRCVM a interdit l’annulation ou la modification61 d’une transaction, sauf si celle-ci était faite par l’OCRCVM ou s’il en était avisé (RMAT) 62. Les RMAT permettent à l’OCRCVM d’examiner la modification ou l’annulation et de garantir qu’elle a été réalisée pour un motif valable et ne fait pas partie d’une manœuvre de négociation manipulatrice ou trompeuse63.

L’OCRCVM a poursuivi la surveillance des ventes à découvert et des transactions échouées et a rehaussé son régime de surveillance afin de déterminer si d’autres mesures réglementaires seraient nécessaires. Les mesures suivantes adoptées par l’OCRCVM et des études complémentaires ont ultimement mené à d’autres modifications des RUIM en 2012 :

L’OCRCVM a mis en place des alertes supplémentaires qui dépistaient les changements dans la tendance historique des ventes à découvert à l’égard d’un titre déterminé. Ces alertes lui permettent d’établir si les ventes à découvert commencent à être concentrées au sein de courtiers ou de clients déterminés64. Si des niveaux inhabituels de ventes à découvert sont dépistés, l’OCRCVM a également la possibilité de prendre les mesures suivantes :

Dans le cadre de sa surveillance des possibilités d’arbitrage réglementaire, l’OCRCVM a réalisé une étude (l’étude de l’interdiction des ventes à découvert) en vue d’évaluer l’incidence des ordonnances des ACVM67 (les ordonnances) interdisant la vente à découvert de titres de certains émetteurs du secteur financier inscrits à la cote de la TSX et aussi à celle d’une bourse aux États‑Unis (les sociétés financières restreintes). Ces ordonnances temporaires ont été rendues par les autorités membres des ACVM à titre de mesure de précaution afin d’éviter l’arbitrage réglementaire à l’égard des ventes à découvert de titres intercotés d’émetteurs du secteur financier en conséquence d’initiatives prises par la Securities and Exchange Commission visant à interdire la vente à découvert de ces titres.

L’étude de l’interdiction des ventes à découvert comparait les taux d’échec des transactions visant des titres de sociétés financières restreintes à ceux visant des titres d’autres émetteurs du secteur financier inscrits uniquement à la cote de la TSX (les sociétés financières non restreintes). L’analyse couvrait la durée des ordonnances68 ainsi que les périodes précédant et suivant leur entrée en vigueur. En février 2009, l’OCRCVM a publié les conclusions suivantes concernant la publication des ordonnances :

Pour vérifier si la vente à découvert était la cause de la chute marquée des cours, ou y contribuait, l’OCRCVM a mené et publié une étude pluriannuelle (l’étude de 2011 sur les titres inscrits à la TSXV) portant sur la relation entre le mouvement des cours et l’activité de vente à découvert à la TSXV qui s’échelonnait du 1er mai 2007 au 30 avril 2010, alors que les négociations à la TSXV faisaient l’objet de restrictions sur le cours des ventes à découvert70. L’OCRCVM a constaté que les cours et les taux des ventes à découvert avaient tendance à fluctuer en tandem et que, pour les périodes qui ont connu les baisses des cours les plus importantes, les « vendeurs à découvert » achetaient des titres sur le marché pour couvrir leur position, soutenant ainsi les cours71. Les données tirées de l’étude de 2011 sur les titres inscrits à la TSXV laissent entendre aussi que72 :

L’OCRCVM a aussi mis à jour son étude de 2008 sur les tendances par la publication d’une étude pluriannuelle sur les tendances relatives à l’activité de négociation, aux ventes à découvert et aux transactions échouées au cours de la période du 1er mai 2007 au 30 avril 2010 (l’étude de 2011 sur les tendances). Cette étude a démontré que les taux de ventes à découvert sont demeurés relativement constants tout au long de la période et que les taux des transactions échouées ont diminué en général. D’après l’étude de 2011 sur les tendances et ses études empiriques antérieures, l’OCRCVM a constaté que le marché canadien n’avait pas connu de problèmes avec les ventes à découvert, en particulier les ventes à découvert sans livraison, et les transactions échouées qu’ont éprouvés d’autres territoires.

Pour établir s’il devait envisager des exigences en matière de coupe-circuit pour vente à découvert similaires à celles de la SEC à ce moment-là, l’OCRCVM a surveillé et examiné, entre le 28 février et le 29 avril 2011, l’activité de vente à découvert sur les marchés canadiens visant des titres intercotés à l’égard desquels un coupe-circuit pour vente à découvert avait été déclenché aux États‑Unis. Les études empiriques qu’a menées l’OCRCVM ne lui ont pas permis d’établir des relations entre les baisses rapides des cours et une activité inhabituelle des ventes à découvert ni n’ont fait la preuve d’une migration systématique de l’activité de vente à découvert visant des titres intercotés vers les marchés canadiens lorsque des coupe-circuits pour vente à découvert s’appliquaient aux États-Unis. L’OCRCVM a conclu qu’il n’était pas nécessaire d’adopter au Canada un système de coupe-circuits ni de règles de rechange sur la variation du cours similaires à ce que prévoit la Rule 201 de la SEC75.

S’appuyant sur la preuve empirique émanant des études susmentionnées sur les ventes à découvert et les transactions échouées sur le marché canadien, l’OCRCVM a modifié les RUIM en mars 2012 afin d’abroger le critère relatif à la variation du cours (la modification de 2012 des RUIM)76. Cette modification empruntait le sillon tracé par la levée des restrictions quant au cours applicables aux ventes à découvert que la SEC a mise en application le 7 juillet 2007 suivant un projet pilote mené sur plusieurs années qui était parvenu à la conclusion que les restrictions quant au cours n’avaient aucune incidence sur les cours sur le marché77. Avant la modification de 2012 des RUIM, l’OCRCVM devait accorder une dispense des restrictions quant au cours dans le cadre de ventes à découvert de titres intercotés à une bourse des États-Unis78.

D’après les études qu’il a menées, l’OCRCVM est d’avis qu’il existe de meilleurs mécanismes que le critère relatif à la variation du cours pour repérer les ventes à découvert abusives et y remédier79, et a mis en œuvre les nouveautés suivantes en matière de ventes à découvert et de transactions échouées dans le cadre de la modification de 2012 des RUIM :

Même si la vente à découvert sans attente raisonnable de règlement à la date de règlement était déjà interdite, puisqu’il s’agit d’une activité manipulatrice et trompeuse selon la règle 2.2 des RUIM80, l’OCRCVM a adopté les obligations d’emprunt préalable limitées suivantes en mars 2012, qui s’appliqueraient même en cas d’attente raisonnable de règlement81 : les participants ou les personnes ayant droit d’accès doivent prendre des dispositions pour emprunter les titres nécessaires au règlement avant de saisir un ordre de vente à découvert sur un marché visant un titre désigné par l’OCRCVM comme « titre visé par l’obligation d’emprunt préalable », ou si le participant a déjà déposé un RTÉPP par le passé à l’égard des comptes suivants :

L’OCRCVM a en outre pris des mesures supplémentaires pour accroître sa surveillance des ventes à découvert par l’adoption de la nouvelle désignation « dispensé de la mention à découvert »82, qui, par l’indication des transactions qui sont neutres sur le plan directionnel et ont un horizon d’un jour ou moins, a accru la capacité de l’OCRCVM de surveiller les ventes effectuées dans une stratégie directionnelle.

Même si les ACVM et l’OCRCVM estimaient que le cadre réglementaire en vigueur après la modification de 2012 des RUIM régissant les ventes à découvert et les transactions échouées au Canada était de manière générale conforme aux principes de l’OICV, ils ont publié le 2 mars 2012 un document de consultation sur les mesures à prendre en matière de transparence relativement aux ventes et aux positions à découvert83. Le document de consultation avait les objectifs suivants :

Aucun consensus ne s’était dégagé parmi les intervenants ayant répondu à la consultation autour de la nécessité d’apporter des améliorations. De fait, la majorité d’entre eux jugeaient adéquates les exigences actuelles des RUIM, dont la modification de 2012 des RUIM. Le groupe de travail avait ainsi conclu qu’aucune mesure supplémentaire n’était nécessaire ou souhaitable pour le moment, mais que la surveillance de l’évolution de la situation au pays et à l’étranger devrait se poursuivre84.

Dans le cadre de sa stratégie globale en matière de réglementation des ventes à découvert et des transactions échouées, l’OCRCVM est d’avis qu’il faut accroître la transparence des activités de vente à découvert de manière à diffuser de l’information à jour sur le marché. En 2013, il a donc commencé à publier deux fois par mois sur son site Web le Rapport sommaire statistique sur les ventes à découvert85. Le rapport montre la part des ventes à découvert dans l’activité de négociation totale visant chaque titre inscrit sur tous les marchés boursiers pour chaque période86. Même si aucune source de données ne peut fournir un portrait « complet » de l’activité ou des positions de ventes à découvert, ces résumés de négociation bimensuels fournissaient des renseignements en temps opportun d’une manière rentable et complétaient les renseignements disponibles au moyen des relevés bimensuels des positions à découvert87.

Afin de comprendre davantage et d’explorer à fond les enjeux qui se posent aux émetteurs à petite capitalisation, l’OCRCVM a tenu des tables rondes en 201488 et en 201689. En vue de faciliter les discussions à la table ronde de 2014, l’OCRCVM a analysé les données de négociation pour la période du 1er janvier 2012 au 31 mars 2014 et constaté ce qui suit :

En réponse aux discussions de la table ronde de 2016, l’OCRCVM a pris les mesures suivantes :

Les obligations d’information existantes en Europe font l’objet d’un examen. En particulier, l’Autorité européenne des marchés financiers (ESMA) a publié un document de consultation intitulé « Consultation Paper – Review of certain aspects of the Short Selling Regulation91 » dans lequel, notamment, elle sollicite des commentaires sur le cadre réglementaire en vigueur en matière de transparence et de déclaration des positions à découvert nettes. L’ESMA a publié son rapport définitif et l’a remis à la Commission européenne le 22 mars 2022. Elle y recommande des modifications visant à améliorer son fonctionnement, axées sur la clarification des procédures d’interdiction à court et à moyen termes, ainsi que son pouvoir d’intervention et y propose le rehaussement de ses règles encadrant les ventes à découvert non couvertes par l’adoption d’obligations de tenue de dossiers et l’harmonisation des sanctions. Le rapport présente aussi une analyse du cadre régissant la transparence et la publication des relevés des positions à découvert nettes92.

Aux États-Unis, la Financial Industry Regulatory Authority (FINRA) a publié un avis de consultation sur les améliorations possibles à apporter au régime de vente à découvert, y compris la modification des obligations en matière de déclaration des positions à découvert93. Devant d’abord prendre fin le 4 août 2021, la période de consultation a été prolongée jusqu’au 30 septembre 2021. Si elles étaient mises en œuvre, les modifications changeraient le contenu de l’information déclarée à la FINRA, la fréquence de déclaration et l’information qui serait mise à la disposition du public.

Toujours aux États-Unis, le 18 novembre 2021, la SEC a publié pour une période de consultation de 30 jours le projet de nouvelle règle intitulée Exchange Act Rule 10c-1 (le projet de Rule 10c-1), qui vise à accroître la transparence des opérations de prêt de titres. Par ce projet, elle souhaite obliger les prêteurs de titres à déclarer les modalités importantes des opérations de prêt de titres à une association nationale en valeurs mobilières enregistrée, comme la FINRA. Celle-ci mettrait une partie de l’information à la disposition du public94. Le 25 février 2022, la SEC a fait savoir qu’elle avait relancé la consultation sur le projet de Rule 10c-1, laquelle a pris fin le 1er avril 2022.

Le 25 février 2022, la SEC a proposé une nouvelle règle intitulée Exchange Act Rule 13f-2 (le projet de Rule 13f-2) 95 ainsi que des modifications de la réglementation intitulée Regulation SHO et du programme en vertu du système national de marché (national market system plan) régissant la piste d’audit consolidée en vue d’augmenter la transparence des marchés en matière de vente à découvert. Le projet de Rule 13f-2 et de Form SHO obligerait les gestionnaires de portefeuille institutionnels à déposer chaque mois, au moyen du système EDGAR de la SEC, certaines données sur les ventes à découvert, dont une partie serait regroupée et rendue publique. Le Form SHO proposé serait déposé dans les 14 jours civils suivant la fin de chaque mois civil pour les titres de capitaux propres dépassant certains seuils. Cette information comprendrait le nom du titre, la position à découvert brute à la fin du mois et l’activité de négociation quotidienne ayant des répercussions sur la position à découvert brute déclarée par le gestionnaire pour chaque date de règlement de la période de déclaration mensuelle. La SEC publierait certains renseignements concernant les titres, dont le regroupement des positions à découvert brutes de l’ensemble des gestionnaires de portefeuille institutionnels assujettis. La période de consultation prolongée sur le projet de Rule 13f-2 s’est terminée le 26 avril 2022.

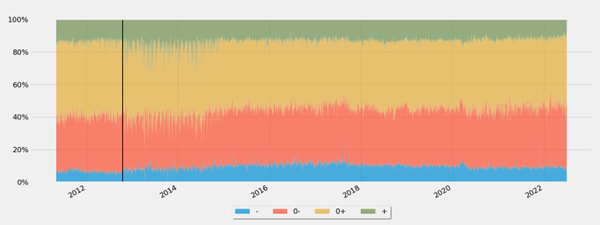

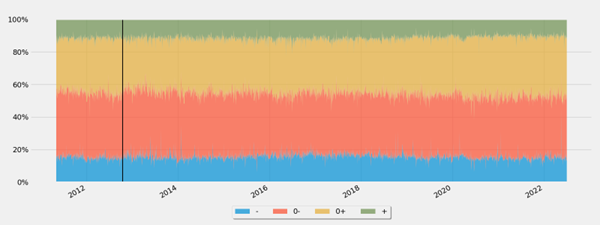

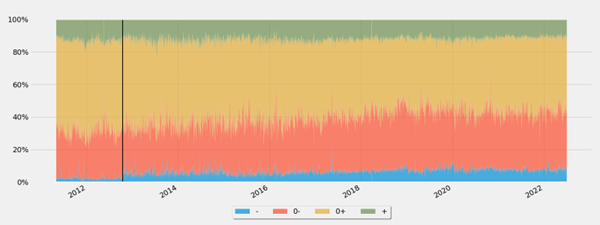

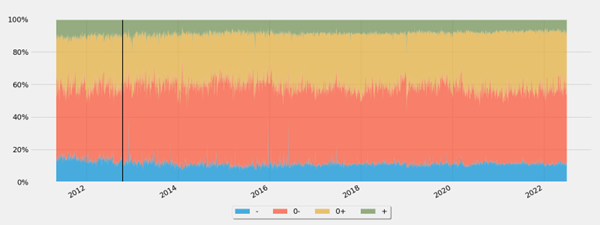

*** La ligne verticale indique le moment où les restrictions relatives à la variation du cours ont été levées.***

Fig. 1 : Composition du volume des ventes à découvert par échelon de cotation – TSX, tous les titres

La figure 1 illustre la composition du volume des ventes à découvert de titres cotés à la TSX par échelon de cotation. De 2012 à 2022, le pourcentage des ventes à découvert de titres cotés à la TSX exécutées à un cours inférieur au précédent était d’environ 10 %. C’était seulement légèrement plus élevé qu’avant l’abrogation du critère relatif à la variation du cours.

Fig. 2 : Composition du volume des ventes couvertes (excluant les ordres dispensés de la mention à découvert [SME]) par échelon de cotation – TSX, tous les titres

La figure 2 illustre la composition du volume des ventes couvertes de titres cotés à la TSX (excluant les ordres SME) par échelon de cotation. De 2012 à 2022, le pourcentage des ventes couvertes de titres cotés à la TSX exécutées à un cours inférieur au précédent était d’environ 15 %.

Fig. 3 : Composition du volume des ventes à découvert par échelon de cotation – TSXV, tous les titres

La figure 3 illustre la composition du volume des ventes à découvert de titres cotés à la TSXV par échelon de cotation. De 2012 à 2022, le pourcentage des ventes à découvert de titres cotés à la TSXV exécutées à un cours inférieur au précédent était d’environ 8 %. C’était plus élevé qu’avant l’abrogation du critère relatif à la variation du cours.

Fig. 4 : Composition du volume des ventes couvertes (excluant les ordres SME) par échelon de cotation – TSXV, tous les titres

La figure 4 illustre la composition du volume des ventes couvertes de titres cotés à la TSXV (excluant les ordres SME) par échelon de cotation. De 2012 à 2022, le pourcentage des ventes couvertes de titres cotés à la TSXV exécutées à un cours inférieur au précédent était d’environ 12 %.

Les données de la TSX et de la TSXV sont fournies à titre substitutif pour les marchés qui cotent des titres de sociétés à petite capitalisation et les marchés qui cotent des titres de sociétés à grande capitalisation. Lorsque les restrictions relatives à la variation du cours ont été levées, la Bourse des valeurs canadiennes (CSE) avait un nombre limité de titres inscrits à sa cote et l’activité sur son marché était limitée, tandis que la Bourse NEO (NEO) n’avait pas encore été lancée. Par conséquent, les données de la CSE et de la NEO étaient peu informatives.

le 8 décembre 2022

22-0189

Bienvenue sur le site OCRI.ca!