Une grande puissance financière

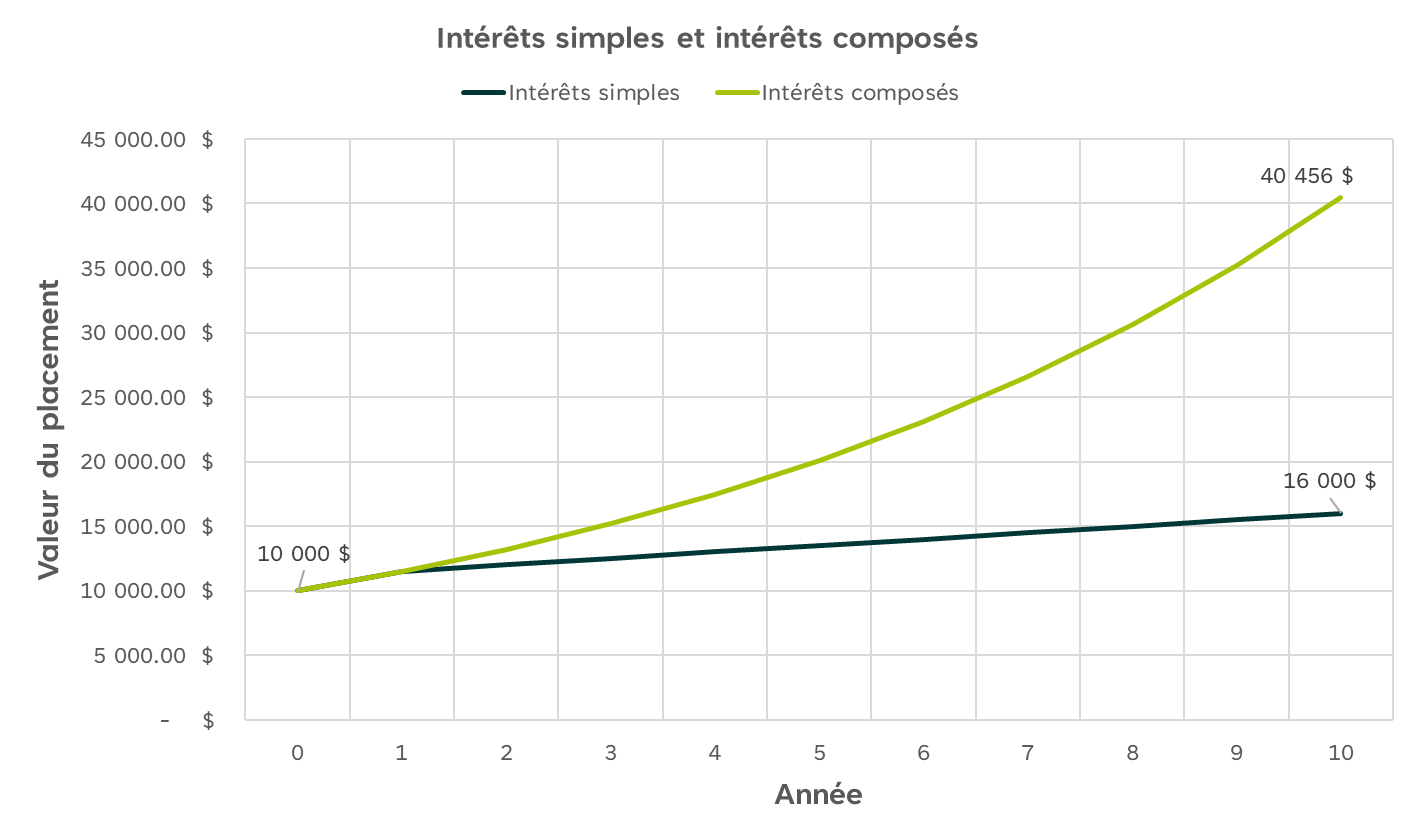

Les intérêts composés, aussi appelés capitalisation, sont un concept financier qui peut transformer de petits placements en grosses sommes au fil du temps. Contrairement aux intérêts simples, qui ne sont calculés que sur le montant initial de l’argent investi, les intérêts composés tiennent compte à la fois du capital (le dépôt initial) et des intérêts accumulés. Autrement dit, vous gagnez des intérêts sur les intérêts.

Lorsque vous réinvestissez les intérêts que vous gagnez sur votre dépôt initial sur une longue période, vous pouvez accélérer la croissance de votre placement.

Expliquons en quoi consistent les intérêts composés à l’aide d’un exemple simple. Disons que vous investissez 1 000 $ à un taux d’intérêt annuel de 5 %. Au cours de la première année, vous gagnerez des intérêts de 50 $ (5 % de 1 000 $). Votre total sera donc de 1 050 $.

C’est là que la magie des intérêts composés opère. Au cours de la deuxième année, les intérêts sont calculés non pas sur votre placement initial de 1 000 $, mais sur le total de 1 050 $. Ainsi, au même taux d’intérêt de 5 %, vous gagnez maintenant des intérêts de 52,50 $. Votre total est désormais de 1 102,50 $.

Plus le nombre de périodes de capitalisation est grand, plus les intérêts composés sont élevés. Prenons un autre exemple pour comprendre comment les intérêts composés sont calculés.

Supposons que vous investissez 1 000 $ à un taux d’intérêt annuel de 5 % qui est capitalisé chaque année. Si vous ne touchez pas à votre placement pendant 5 ans et que vous réinvestissez les intérêts, vous vous retrouverez avec un montant d’environ 1 276,28 $. Vos intérêts gagnés seront donc de 276,28 $.

Bien qu’il soit possible de calculer les intérêts composés manuellement à l’aide d’une formule de calcul, nous vous recommandons d’utiliser un calculateur d’intérêts composés. Vous vous assurerez ainsi que le résultat est exact et exempt d’erreurs. Ayez recours au calculateur d’intérêts composés de l’CVMO.

TRUC AMUSANT

La Règle de 72 est une autre façon d’évaluer les intérêts composés. Si vous divisez 72 par votre taux de rendement, vous aurez une idée approximative du temps qu’il faudra pour doubler la valeur de votre placement. Par exemple, si vous avez un placement de 100 $ qui génère un taux de rendement de 3 %, vous disposerez de 200 $ dans 24 ans (72 / 3 = 24).

La capitalisation ne se limite pas aux placements. Elle s’applique aussi aux prêts, malheureusement à vos dépens. Les intérêts composés sur les emprunts ou les dettes peuvent se révéler très dangereux. Si vous n’y prenez pas garde, vos dettes peuvent rapidement devenir exorbitantes et causer votre ruine.

Que vous épargniez pour l’avenir ou que vous gériez une dette, il est essentiel de comprendre les intérêts composés pour prendre des décisions financières éclairées. Vous devez retenir qu’en tant qu’investisseur, le temps peut jouer en votre faveur avec les intérêts composés. Plus tôt vous commencez à épargner, plus la croissance de votre épargne sera grande.

Les caractéristiques clés des intérêts composés

La croissance

- Les intérêts composés sont synonymes de croissance, puisque vous gagnez des intérêts à la fois sur le placement initial et les intérêts gagnés précédemment. Cet effet de capitalisation s’accélère au fil du temps, et la croissance s’amplifie.

Le capital et les intérêts

- Contrairement aux intérêts simples, qui ne tiennent compte que du montant initial investi, les intérêts composés sont calculés tant sur le capital que sur les intérêts accumulés, ce qui augmente le rendement de votre placement.

La fréquence de la capitalisation

- Les intérêts composés peuvent être calculés annuellement, deux fois par année, chaque trimestre ou chaque mois. Plus ils sont calculés fréquemment, plus votre placement croîtra rapidement.

Le temps

- Le temps est un puissant facteur lorsqu’on parle de capitalisation. Plus la période de votre placement ou de votre emprunt est longue, plus l’incidence de la capitalisation est grande. En commençant tôt à épargner, vous pouvez accélérer la croissance de votre placement.

Les placements et les prêts

- Les intérêts composés s’appliquent tant aux placements qu’aux prêts. Lorsque vous investissez, ils jouent en votre faveur, contribuant à la croissance de votre placement. Par contre, dans le cas des prêts, ils augmentent le montant total que vous devrez rembourser au fil du temps.

Un outil de planification financière

- La capitalisation constitue un outil pratique de planification financière. Elle permet d’estimer les rendements futurs des placements, de comprendre le coût à long terme des emprunts et de prendre des décisions financières éclairées.

Les risques et les rendements

- Bien que les intérêts composés puissent donner lieu à des rendements substantiels, il est essentiel de tenir compte des risques qui y sont associés. Les placements comportent tous un degré de risque, et une stratégie financière judicieuse consiste à établir un juste équilibre entre les risques et les rendements potentiels.