Les placements font partie d’un plan stratégique et, pour prendre les meilleures décisions qui soient, il est important de comprendre comment ils contribuent ou nuisent à la réalisation de vos objectifs financiers. Que vous gériez vous-même vos placements, que vous fassiez affaire avec un professionnel ou que vous souhaitiez en apprendre plus avant de commencer à investir, il est essentiel de comprendre en quoi consiste le rendement des placements.

Voici quelques-uns des principaux éléments que vous devez connaître au moment de concevoir la stratégie qui vous convient le mieux :

1. Décoder le rendement

Le rendement représente les gains ou les pertes que génère un placement sur une période précise. Il est exprimé en pourcentage du placement initial. Par exemple, si vous investissez un montant de 1 000 $ et que votre rendement est de 10 %, votre placement a généré un profit de 100 $. Les rendements peuvent être positifs, négatifs ou nuls).

Comment évaluer le rendement

On utilise deux méthodes valides et acceptées pour évaluer le taux de rendement. En termes simples, le rendement pondéré en fonction du temps tient compte de la tenue d’un produit de placement, tandis que le rendement pondéré en fonction de la valeur en dollars tient compte du moment où vous avez effectué votre placement et du montant que vous avez investi.

Les courtiers membres de l’OCRI sont tenus d’utiliser le rendement pondéré en fonction de la valeur en dollars lorsqu’ils vous communiquent le rendement de vos placements. En cas de doute, demandez toujours des éclaircissements à votre courtier ou à votre conseiller.

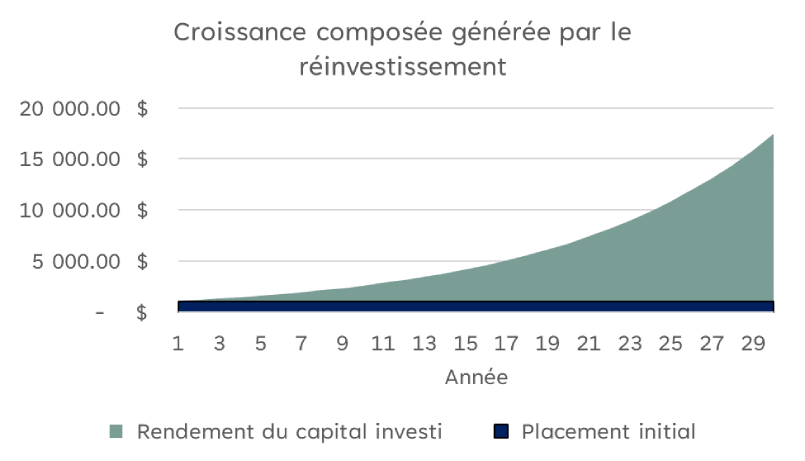

2. Capitalisation et réinvestissement

Vous pouvez maximiser la croissance de vos placements en réinvestissant les rendements. Reprenons l’exemple ci-dessus : vous investissez 1 000 $ aujourd’hui et vous vous attendez à une croissance de 10 % par année. L’année prochaine, vous disposerez toujours de votre capital de 1 000 $, en plus d’un rendement de 100 $. Au lieu de dépenser ces 100 $, vous pouvez les réinvestir et obtenir un rendement de 10 % sur 1 100 $. En répétant cette façon de faire année après année, vous bénéficiez d’une croissance composée.

3. Horizon de placement

La période durant laquelle vous détenez un placement a une incidence importante sur son rendement et sa valeur.

- Les placements à court terme ont moins de temps pour croître et peuvent être touchés par les fluctuations temporaires du marché.

- Les placements à long terme génèrent habituellement des rendements plus élevés puisqu’ils ont plus de temps pour augmenter en valeur et bénéficier d’une croissance composée.

Il est important d’établir un horizon de placement qui correspond à vos objectifs financiers. Posez-vous la question suivante : si j’investis mon argent maintenant, quand aurai-je besoin de le dépenser?

4. Risque et rendement

Tous les placements comportent divers degrés de risque. Les placements à risque élevé peuvent générer des rendements élevés, mais ils peuvent aussi entraîner de lourdes pertes. Vous devez établir un juste équilibre en fonction de vos objectifs pour tirer profit d’une stratégie de placement judicieuse.

Consultez nos ressources sur la compréhension du risque et l’évaluation de la tolérance au risque dans notre questionnaire de l’investisseur.

5. Diversification

Par diversification des placements, on entend la répartition de votre argent entre diverses catégories d’actifs (actions, obligations, or, immobilier, etc.). Grâce à cette stratégie, vous éviterez la chute de la valeur de l’ensemble de votre portefeuille lorsqu’une catégorie d’actifs n’affiche pas de bons rendements. Un portefeuille diversifié peut vous procurer de la stabilité et de bons rendements dans l’ensemble.

6. Analyse comparative

L’analyse comparative consiste à comparer le rendement de vos placements à une mesure standard. La mesure standard au Canada est l’indice composé S&P/TSX, souvent appelé « le marché ». Cet indice sert de thermomètre du marché boursier et indique le cours de la plupart des actions de sociétés. Un rendement supérieur à l’indice de référence révèle une gestion efficace, tandis qu’un rendement inférieur peut vouloir dire que vous devez réévaluer votre stratégie.

7. Qu’est-ce qui nuit au rendement de mes placements?

Frais et honoraires

Il est primordial de comprendre les frais associés à vos placements. Des frais élevés peuvent diminuer vos rendements au fil du temps, et même des frais peu élevés peuvent croître d’une année à l’autre et avoir un effet considérable sur votre portefeuille. Soyez au fait des frais liés aux opérations, des honoraires de gestion et des autres frais qui peuvent nuire au rendement de vos placements. Consultez nos ressources sur les frais et honoraires pour en savoir plus à ce sujet.

Impôts

Le rendement de vos placements, les types de comptes dans lesquels ils sont détenus et le moment où vous les « liquidez » sont tous des facteurs qui peuvent avoir des répercussions fiscales. Consultez nos ressources sur les types de comptes qui bénéficient d’un traitement fiscal particulier. Dans le doute, parlez à un fiscaliste ou à votre conseiller financier à propos des types de comptes de placement.

8. Suivi et adaptation

Surveillez régulièrement vos placements et préparez-vous à adapter votre stratégie à mesure que les conditions du marché évoluent. Comme les cours des actifs fluctuent, vous devrez peut-être rééquilibrer votre portefeuille pour maintenir un degré de risque qui vous convient et est conforme à vos objectifs. Vous devriez aussi envisager de modifier votre stratégie lorsque votre situation personnelle change. Le mariage, un changement de carrière et la nécessité de soutenir des parents vieillissants sont quelques exemples de la façon dont votre situation financière peut changer.

9. Effet de l’inflation

Par inflation, on entend la hausse des prix des biens et services quotidiens. Par conséquent, la quantité de biens ou de services que vous pouvez acheter avec chaque dollar diminue. Il est important de déterminer si la croissance de vos placements est supérieure à l’inflation afin d’à tout le moins maintenir la valeur de votre argent. Si votre objectif est de « battre l’inflation », assurez-vous de ne prendre que le degré de risque que vous pouvez tolérer et vous permettre.

Conclusion

Pour être un investisseur averti, il faut comprendre les rendements des placements, gérer les risques, diversifier judicieusement son portefeuille et faire preuve de vigilance en tout temps. En intégrant bien ces concepts fondamentaux, vous vous donnez les moyens de prendre des décisions éclairées qui vous permettront de réaliser vos objectifs financiers. N’oubliez pas que, même si les marchés financiers ne sont pas de longs fleuves tranquilles, une stratégie bien définie peut vous aider à y naviguer en toute confiance.

Bon succès!