REMBOURSER SES DETTES OU INVESTIR?

Il s’agit de deux objectifs tout à fait louables.

Lorsque leurs finances personnelles sont en cause, les gens se demandent souvent s’ils doivent rembourser les dettes qu’ils ont accumulées ou effectuer des placements qui fructifieront au fil du temps. Ces deux options peuvent être judicieuses, selon la situation et l’étape de vie de chaque personne. Dans le présent article, nous traitons de la question du remboursement des dettes et des placements, mettant en lumière les facteurs qui peuvent vous aider à prendre des décisions financières éclairées.

REMBOURSER SES DETTES : la voie vers la liberté financière

Les dettes correspondent à l’argent que vous avez emprunté et pour lequel vous payez des intérêts. Si elles ne sont pas remboursées, elles croissent rapidement, des frais d’intérêt s’ajoutant à votre solde. Il y a plusieurs bonnes raisons de choisir de rembourser ses dettes plutôt que d’investir. En voici quelques-unes :

1. Les frais d’intérêt

Le remboursement de vos dettes s’imposera si le taux d’intérêt est relativement élevé. Les dettes à intérêts élevés, comme les soldes des cartes de crédit et certains prêts, peuvent s’accompagner de montants d’intérêts considérables qui s’accumulent au fil du temps. Récemment, le taux d’intérêt moyen pour les cartes de crédit au Canada se situait entre 19,99 % et 25,99 %. Très peu de placements peuvent générer un rendement équivalent. En remboursant vos dettes, vous pourriez économiser beaucoup en paiements d’intérêt et gagner plus rapidement votre liberté financière.

Ce constat est particulièrement vrai dans un contexte de hausse des taux d’intérêt. Lorsque les taux grimpent, les intérêts entre les paiements augmentent également. Ainsi, même si les paiements demeurent les mêmes, un moins grand montant de vos paiements sert à rembourser le capital de votre emprunt. En remboursant vos dettes le plus possible lorsque les taux d’intérêt sont élevés, vous pourriez vous éviter le stress causé par des remboursements d’emprunt importants (ou les montants moins élevés qui servent à rembourser le capital de votre emprunt).

2. La réduction du stress financier

Votre état d’esprit peut faire toute la différence. Être criblé de dettes est émotivement difficile. Si vos dettes vous empêchent de dormir, vous feriez mieux de les rembourser. Vous serez ainsi soulagé sur le plan financier et libéré du stress et de l’incertitude causés par vos dettes.

3. L’amélioration de votre cote de crédit

Votre cote de crédit constitue une autre bonne raison de rembourser vos dettes. Cette cote est importante si vous souhaitez emprunter de l’argent à l’avenir (p. ex. pour l’achat d’une maison ou d’une auto). Plus votre cote de crédit est élevée, meilleures sont vos chances de payer de faibles taux d’intérêt. Votre cote de crédit peut aussi avoir un effet sur vos primes d’assurance et convaincre un propriétaire de vous louer un logement. De solides antécédents de crédit vous procurent de meilleures occasions financières.

INVESTIR : la voie vers la croissance du patrimoine

En règle générale, si vous pouvez garantir que les intérêts sur l’argent que vous investirez seront supérieurs aux intérêts que vous payez pour vos dettes, les placements représentent un choix sensé. Cependant, cette règle n’est pas infaillible. En effet, les placements peuvent être volatils. Voici quelques facteurs dont vous devez tenir compte :

1. La croissance du patrimoine à long terme

Les placements vous donnent la possibilité d’enrichir votre patrimoine à long terme grâce à la puissance des intérêts composés. Si vous misez uniquement sur le remboursement de vos dettes, vous ne bénéficiez pas des avantages qu’offrent les intérêts composés. En investissant dans des actifs comme les actions, les obligations et les parts de fonds communs de placement, vous tirez profit de la croissance de vos placements au fil du temps. En tant qu’investisseur, le temps peut jouer en votre faveur avec les intérêts composés. Plus tôt vous commencez à épargner, plus vous faites fructifier votre argent. Pour obtenir plus de renseignements sur la façon dont fonctionnent les intérêts composés, consultez l’article Les intérêts composés : une grande puissance financière du Bureau des investisseurs.

Cela dit, si vous avez une faible tolérance au risque et n’êtes pas à l’aise à l’idée que votre épargne fluctue selon les conditions du marché, les placements ne sont peut-être pas faits pour vous.

2. L’inflation

Investir peut être un bon moyen de vaincre la hausse des prix si les rendements sont plus élevés que l’inflation. D’habitude, les placements dans des actifs comme les marchandises et les obligations indexées sur l’inflation vous protègent contre l’inflation puisqu’ils maintiennent leur valeur et génèrent des rendements malgré les fluctuations économiques. À mesure que la valeur de l’argent diminue au fil du temps, des placements bien choisis et un portefeuille diversifié peuvent produire des rendements supérieurs à l’inflation et assurer la protection et la croissance de votre patrimoine.

3. Les économies d’impôts

Les avantages fiscaux associés à certaines dettes constituent un facteur à prendre en considération lorsqu’on envisage d’investir avant de rembourser ses dettes. Par exemple, les intérêts associés aux hypothèques sur immeubles de placement et aux prêts aux étudiants sont déductibles. En diminuant votre revenu imposable pour une année donnée, un plus grand montant de votre revenu net se retrouvera dans vos poches.

Investir

À retenir : le résultat est incertain.

Selon le placement et l’horizon de placement, la valeur de votre épargne peut augmenter, diminuer ou rester stable.

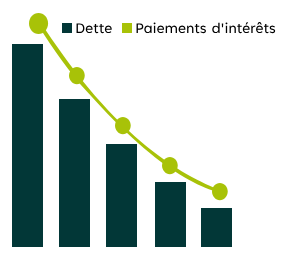

Rembourser ses dettes

À retenir : le résultat est garanti.

La dette et les paiements d’intérêts diminuent au fil du temps tant que vous faites des paiements réguliers.

POUR UN BON ÉQUILIBRE : investir et rembourser ses dettes

Il n’est pas toujours nécessaire de faire un choix; vous pouvez faire les deux, c’est-à-dire investir et rembourser vos dettes.

Dressez un budget détaillé qui établit l’objectif associé à chaque dollar que vous gagnez (payer les factures, épargner, rembourser une dette, etc.). En répartissant votre revenu et en vous fixant des objectifs, vous pourrez faire plus facilement le suivi de vos finances. Imposez-vous un délai pour la réalisation de vos objectifs. Il est important de revoir régulièrement votre budget pour y dénicher des fonds « supplémentaires ». Par exemple, si vous cessez des abonnements inutilisés, vous libérerez quelques dollars de plus. Utilisez le Planificateur budgétaire de l’ACFC dès aujourd’hui.

Envisagez certaines options de réduction du passif en dressant un plan de gestion des dettes qui vous aidera à diminuer ou à simplifier vos dettes. Ce plan peut vous permettre de combiner plusieurs soldes de carte de crédit à un seul taux d’intérêt peu élevé. L’argent ainsi économisé peut être investi pour votre retraite.

EN BREF

La décision de rembourser ses dettes ou d’investir n’est pas simple : elle dépend de la situation de chacun et de ses objectifs financiers. L’état des finances et les sentiments à l’égard de l’épargne et de la gestion des dettes diffèrent d’une personne à une autre. Vous devez évaluer soigneusement votre situation, les taux d’intérêt, vos objectifs de placement et votre profil de risque pour établir un équilibre qui s’inscrit dans une stratégie financière globale. Que vous choisissiez de rembourser vos dettes pour jouir d’une liberté financière ou de saisir des occasions de placement qui assureront la croissance à long terme de votre patrimoine, des décisions éclairées sont essentielles à votre bien-être financier.